Finance

2016-04-26

TODO: vente à découvert / service à règlement différé

Actionnariat

Le capitalisme est un système permettant la mise en commun des moyens de production. Il a pris sa forme moderne entre le XIIe siècle (douzième siècle, 1101 à 1200) et le XVIIe siècle (dix-septième siècle, 1601 à 1700), mais on peut retrouver des mécanismes similaires bien plus anciens. L’intérêt initial est la levée de capitaux et la répartition des risques.

Action/obligation

Supposons qu’un marchand souhaite acheter un bateau afin d’exporter son commerce outre-mer. Le coût d’un bateau (le capital) est élevé, et divers imprévus (aléas maritimes, piraterie, gains ne couvrant pas les dépenses) menacent la réussite.

Plutôt que d’acheter le bateau seul, le marchand peut décider de partager son entreprise (le fait d’entreprendre) en divisant et répartissant le capital, et donc les risques. En contrepartie, chaque participant reçoit un titre de propriété (appelé action), qui lui donne droit à une part des gains (appelés dividendes).

Alternativement, les risques peuvent ne pas être importants, et le marchand préférerait acheter le bateau lui-même. Il lui manque seulement le capital. En ce cas, il peut contracter un crédit ; chaque individu participant au capital reçoit un titre de créance (appelé obligation), qui lui donne droit à percevoir annuellement une part des intérêts du prêt (appelés coupons).

La différence importante entre action et obligation est que les gains d’une obligation sont fixes, alors que ceux d’une action varient selon la réussite de l’entreprise.

Remarque : la plupart des obligations sont émises par un gouvernement ; ces obligations d’État sont parmi les produits financiers les moins risqués.

Les actions et obligations permettent toutes les deux de fournir le capital nécessaire à une entreprise. Les actions transfèrent tout le risque aux actionnaires, alors que les obligations n’amènent que le risque de défaut (impossibilité de paiement) aux obligataires. Les actionnaires sont propriétaires de l’entreprise elle-même, et les obligataires, simplement d’une créance (promesse de paiement)

Remarque : les actionanaires se réunissent régulièrement en une assemblée générale pour décider du futur de leur entreprise ; ils décident notamment quelle partie des gains ils se verseront en dividende et quelle partie ils réinvestissent pour faire grandir l’entreprise

Marché

Les titres de propriété ou de créance, qui permettent au porteur de percevoir les rétributions, peuvent être librement échangés. Le porteur d’un titre peut donc céder le-dit titre à une tierce personne ; ou le vendre, à condition de trouver un acheteur et s’accorder sur le prix.

Le marché (exchange), ou bourse, est un système permettant aux acheteurs et aux vendeurs de se trouver facilement. Les offres d’achat et de vente sont listées dans un registre et, lorsque une offre d’achat et une offre de vente coïncident, un échange peut être effectué. Quelques exemples de marchés existant aujourd’hui :

- Angleterre : London Stock Exchange

- États-Unis : New York Stock Exchange (NYSE), Nasdaq

- Europe : Euronext

Au fil du temps, les gains attendus peuvent varier. Davantage de profits pour une entreprise amène généralement davantage de dividendes pour l’action correspondante. Même si les coupons d’une obligations sont fixes, ils peuvent être compromis en cas de défaut (arrêt de paiement) de l’émetteur. Pour ces raisons, le prix d’une action ou d’une obligation va varier selon les gains attendus par les porteurs et les acquéreurs, au gré des nouvelles informations.

Cette variabilité imprévisible des cours est appelée risque.

Information publique

Le cours (prix courant) est le prix du titre lors du dernier échange.

Remarque : les évolutions des cours des titres et obligations n’affectent pas spécialement l’entreprise

Le cours d’un titre représente la valeur perçue de l’entreprise : si les investisseurs s’attendent à des revenus futurs (parts marché, productivité), le cours de l’action montera ; au contraire, s’ils s’attendent à une diminution de la rentabilité (vente d’actifs pour payer les dividendes), le cours de l’action descendra.

En particulier, l’efficience du marché dit que le cours d’un titre prend en compte toute l’information publique disponible la concernant. Par exemple, supposons qu’une information indique qu’une certaine action vaudra 100 € dans un an (par exemple, l’annonce d’un nouveau produit). Si son cours est aujourd’hui de 80 €, alors les investisseurs auront intérêt à l’acheter immédiatement, faisant monter les prix ; si son cours est aujourd’hui de 120 €, alors ils auront intérêt à la vendre immédiatement, faisant descendre les prix. De cette manière, l’action approchera les 100 € peu après la publication de l’information.

Remarque : aujourd’hui, le marché réagit aux nouvelles informations en quelques millisecondes, en utilisant des techniques automatiques pour identifier l’information pertinente

Cette notion signifie que seules les personnes initiées à des informations privées peuvent prédire l’évolution des cours. L’utilisation de telles informations dans les choix d’invetissement est illégale ; c’est le délit d’initié.

Cette interdiction est nécessaire au fonctionnement du marché. Autrement, les non-initiés n’auraient aucun intérêt à participer à l’entreprise et acheter des actions. Cela signifierait que, pour chaque titre, le marché se réduirait à un nombre très réduit de personnes, supprimant l’intérêt des actions.

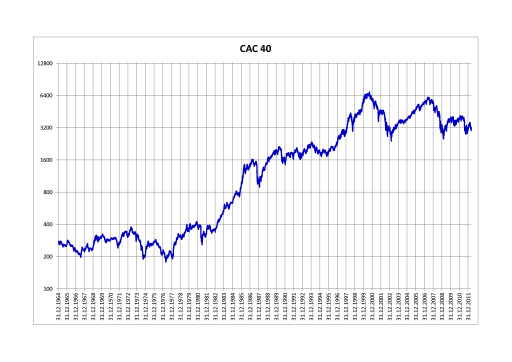

Indice

Récemment, le concept d’indice boursier a été introduit afin de pouvoir observer l’état du marché dans son ensemble, sous la forme d’un cours unique. Par exemple, le CAC40 suit les 40 entreprise françaises les plus importantes. De nombreux indices boursiers existent :

- Allemagne : Deutscher Aktienindex, ou DAX (1988)

- Angleterre : FTSE 100 (1984)

- Chine : Shanghai Stock Exchange, ou SSE (1990)

- États-Unis : Dow Jones (1896), S&P 500 (1957), NASDAQ-100 (1985)

- France : Cotation Assistée en Continu, ou CAC40 (1987)

- Honk-Hong : Hang Seng (1961)

- Japon : Nikkei 225 (1950)

Stratégies

TODO: investisseur vs spéculateur

En général, le but d’un investisseur est de maximiser ses bénéfices (à court ou long terme) et minimiser ses risques. Pour cela, il lui faut prédire la réussite d’une entreprise.

Analyse fondamentale

L’analyse fondamentale consiste à étudier le fonctionnement de l’entreprise, le sérieux de son modèle d’affaires, la taille de son marché, les innovations à venir, etc. Le but est de déterminer une valeur intrinsèque pour estimer le bon prix d’achat ou de vente d’une action.

Par exemple, un investisseur observant qu’une entreprise risque de ne pas atteindre les objectifs annoncés réduit son estimation de sa valeur. Si le cours de l’action est supérieur à son estimation, il vendra ses parts avant que le prix ne baisse.

Analyse technique

L’analyse technique cherche à prédire l’évolution future du prix d’une action uniquement à partir des cours historiques, sans considération pour l’entreprise représentée. Le raisonnement est que toute nouvelle information pertinente se répercutera progressivement sur les cours et que, en reconnaissant un motif suffisamment tôt, il serait possible d’en prédire la suite.

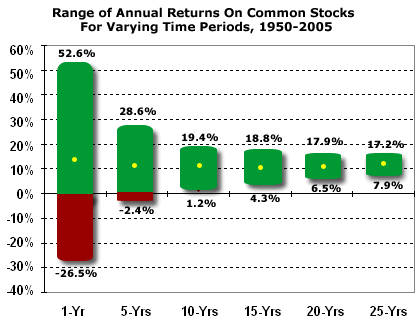

Il peut être facilement montré que les variations du cours d’une journée à l’autre sont très peu corrélées. En revanche, sur plusieurs cours, une tendance générale haussière peut-être observée sur plusieurs décennies.

Investissement

L’investissement repose sur les retours (dividendes ou actions). Pour cette raison, c’est la valeur intrinsèque qui est importante, et un investisseur n’est réellement influencé par les variations des cours que sur le long terme (dix à trente ans).

Spéculation

La spéculation repose sur l’idée de revendre les actions à court terme (quelques mois à quelques microsecondes) en espérant faire un profit grâce à l’évolution des cours.

Le principe fondamental de “acheter bas, vendre haut” (buy low, sell high) est très simple et compris par la plupart des gens. La difficulté réside à pouvoir distinguer un cours haut d’un cours bas. Dû à la volatilité des cours, c’est une tâche impossible à court terme.

Bulle spéculative

Une bulle spéculative repose sur la théorie du château-dans-les-airs (Castle-in-the-Air Theory) : l’achat se justifie à n’importe quel prix, tant que le spéculateur peut trouver un autre acheteur à un prix encore plus élevé. Ce cycle rapide d’achat et de vente fait grimper le cours de l’action. Quand il n’y a plus d’acheteur, les cours retombent à leur valeur intrinsèque.

Remarque : les bulles spéculatives n’ont pas d’influence directe sur les entreprises dont les actions sont concernées : les activités de l’entreprise définissent seulement la valeur intrinsèque. Les spéculateurs, en revanche peuvent perdre leurs économies ou réserves toutes entières, voire plus.

La bulle spéculative la plus célèbre fit s’envoler les cours des tulipes en 1637 dans les Provinces-Unies (actuels Pays-Bas). Depuis, de nouvelles bulles spéculatives de diverses ampleurs sont apparues régulièrement, dont notamment :

- tulipomanie en 1637

- bulle des mers du Sud en 1720

- bulle immobilière en Floride en 1920

- Grande Dépression en 1929

- bulle japonaise en 1990

- bulle Internet en 2000

- bulles immobilières dans de nombreux pays entre 2007 et 2015.

Diversification

Afin de réduire les risques de variation des cours à long terme (entreprise rendu obsolète ou faisant faillite), un investisseur placera habituellement son capital sur plusieurs entreprises. L’ensemble des titres boursiers qu’il possède est appelé son portefeuille.

Un facteur important à noter lors de la sélection des actions est celui de la corrélation des cours : par exemple, si le cours d’une matière première s’envole, les cours de ses produits dérivés s’élèvera également. Pour réduire effectivement les risques, le portefeuille d’un investisseur doit contenir des actions peu corrélées.

Remarque : tous les cours sont ultimement corrélés puisque ayant lieu dans un même univers ; le risque lié à l’évolution simultanée de tous les cours est appelé le risque systémique

De plus, un employé dans une entreprise préférera investir dans d’autres entreprises que la sienne, afin de décorréler les risques liés à ses revenus principaux de ceux liés à son capital.

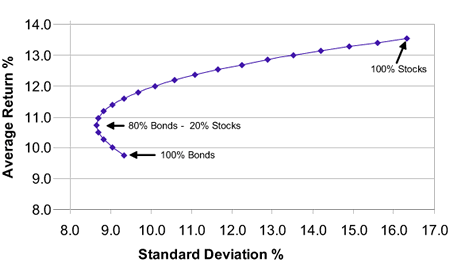

Une stratégie courante est de répartir les investissement entre actions (volatiles, mais haut rendement) et obligations (stables, mais faible rendement). Par exemple, un investisseur jeune pourra placer 80% en actions et 20% en obligations, la volatilité n’ayant qu’une influence mineure à long terme ; un investisseur proche de la retraite pourra placer 20% en actions et 80% en obligations pour éviter de devoir vendre des actions à bas prix pour financer son train de vie.

Fonds de placement

Un investisseur individuel (faible capital) a moins de stratégies à sa disposition qu’un investisseur institutionnel (large capital) : par exemple, les frais de courtages peuvent être suffisants pour décourager un individu à échanger ses titres, alors qu’ils pourront être négligeables pour une institution. En mettant leur capital en commun, des investisseurs individuels peuvent accéder à ses stratégies. C’est ce qu’on appelle un fonds de placement (mutual fund), concept apparu en 1774.

OPCVM

Les OPCVM (Organisme de Placement Collectif en Valeurs Mobilières, UCITS en anglais) est le standard européen des fonds de placement. Les individus peuvent regrouper leur capital pour former une SICAV (Société d’Investissement à Capital Variable) qu’ils administrent en tant qu’actionnaires, comme tout autre entreprise, ou bien confier leur argent à un FCP (Fonds Commun de Placement), administré par une société de gestion.

En échange de ce service d’administration du capital, le FCP prélève annuellement des frais de gestion, communément entre 0,15% et 2% du capital administré.

Remarque : les fonds de pension sont des FCP dont la constitution change pour choisir les risques selon une date butoir (départ à la retraite)

Afin de faciliter la souscription à un fonds de placement, le versement et le retrait de capital, les OPCVM apparaissent sous la forme d’actions sur le marché boursier ; on dit que ce sont des fonds cotés (ETF, pour Exchange-Traded Fund en anglais).

Afin que l’achat d’action mène bien à un versement de capital dans le fonds et non à une spéculation sur le cours du fonds, les OPCVM (aussi bien les SICAV que les FCP) sont à capital variable (open-ended fund). Cela signifie que des actions peuvent toujours être achetées auprès du fonds (création de nouvelles actions), ou bien revendues à celui-ci (destruction d’actions).

En résumé, les SICAV et FCP sont des OPCVM gérés de deux manières différentes. Les OPCVM (ou UCITS) sont une normalisation européenne de fonds de placement, qui se trouvent être des fonds cotés à capital variable, ou open-ended ETF.

Fonds indiciel

La première publication de A Random Walk Down Wall Street (Burton Malkiel) en 1973 popularisa le fait que même les stratégies les plus complexes des meilleures fonds de gestion ne permettaient par réellement d’obtenir de meilleurs rendements qu’en suivant l’indice boursier de référence (DJI, S&P 500, CAC40). Il suggère donc l’idée d’un fonds de placement permettant simplement de suivre un tel indice, sans les frais de gestion importants demandés par les fonds de placement habituels (1% à 2%).

Ainsi, les fonds indiciels (index tracker) sont des fonds de placement reposant sur une stratégie automatique, que l’on confie à un ordinateur, réduisant ainsi couramment les frais des gestion à 0,15%. Il s’agit généralement de suivre un indice boursier (S&P500, CAC40). La plupart des fonds indiciels sont des fonds cotés à capital variable.

Contrat dérivé

Un contrat dérivé (derivative product) permet à une entité de confier un risque à une autre entité. Par exemple, une usine préfère acheter sa matière première à prix fixe, alors qu’une banque peut s’accomoder du risque ; elles décident alors d’un contrat permettant à l’usine d’acheter sa matière première à la banque à un prix fixe décidé à l’avance, que la banque achètera au prix du marché.

Un contrat dérivé de crédit sur transfert de rendement (total return swap, ou TRS) est un prêt pour l’investissement. L’emprunteur souhaite investir d’une manière définie à l’avance (par exemple, dans un fonds indiciel), mais ne dispose pas du capital ; la banque lui prête le capital, en échange d’intérêts (fixes ou variables), et celui-ci doit être investi comme convenu.

En réalité, puisque l’utilisation du capital est définie précisément à l’avance, la banque peut directement l’investir pour l’emprunteur (ou en faire ce qu’elle veut), et de verser le rendement à celui-ci. De fait, il y a échange de rendement contre les intérêts du crédit, d’où le nom.

Dans les détails, le capital obtenu par les nouvelles actions émises (fonds à capital variable) est confié à la banque. La banque prend elle-même des mesures pour s’assurer de toujours pouvoir honorer les investisseurs (le collatéral).

Dans l’ensemble, on peut considérer que les instituts financiers permettent à une entreprise exposée aux risques (marchand, usine) de transférer les risques à des entités pouvant les supporter (investisseurs). Leur position leur permet d’aggréger et de diversifier ces risques efficacement depuis plusieurs entreprises vers plusieurs investisseurs.

Autres lectures

- A Random Walk Down Wall Street, de Burton G. Malkiel (1999)

- Debt: The First 5,000 Years, de David Graeber (2011)

- L’Argent, d’Émile Zola

- Speculative bubble 4,000 years ago

- Investors still overestimate skill